出品:新浪财经上市公司讨论院

作家:光心

极米科技部分股票或遭鼓励“清仓”。

2025年1月3日,中南文化发布公告称,“为了已毕鼓励价值的最大化,进一步优化公司财富结构,提高财富流动性及使用着力”,公司拟出售极米科技股份不卓绝924,717股,约占其总股本的1.32%。这次减合手完成后,中南文化不再合手有极米科技股份。

此前,极米科技还曾遭到“百度系”两次减合手。

2022年6月24日,公司发布公告称,鼓励百度网讯、百度毕威整个减合手数目不卓绝2,100,000股股份,即不卓绝公司总股本的3.00%。最终百度网讯、百度毕威诀别累计减合手623,000股、312,033股,占公司总股本的0.89%、0.45%。

2024年4月30日,公司再次公布鼓励减合手磋商,鼓励百度网讯、百度毕威整个减合手数目不卓绝2,100,000股股份,即不卓绝公司总股本的3.00%。最终百度网讯、百度毕威诀别累计减合手980,253股、240,741股,占公司总股本的1.40%、0.34%。

两次减合手,“百度系”共开释了3.08%的公司股份。

连遭鼓励减合手的背后,是公司发扬欠安的事迹与股价。近一年又三期,公司营收谐和下滑,归母净利润更是于23年履历“膝盖斩”、于24年前三季度转负。股价也合手续颓废,24年8月创下股价新低。

失去行业红利的极米科技该何去何从?

红利期后忽地左迁成为趋势 公司转型略显拖拉、事迹承压

极米科技的收效是期间红利、成本加合手、自己研发累积等各要素共同作用的后果。

极米科技于2013年建树,其首创东说念主钟波在电视及视频处理界限有着近10年的教会,公司建树第二年便发布投影行业首款智能投影产物 Z3,搞定了投影产物摆放位置固定和对焦调试复杂的使用痛点,象征着投影行业智能化期间开启。

而家用投影仪赶快放量的时期节点也正值在2013年前后,彼时诚然百度等互联网大厂、海信等传统家电、坚果等新兴品牌都入局分羹,但市集限制放量极快,通盘这个词市集并不显拥堵。据洛图科技(RUNTO)数据表现,2017年-2022年,中国智能投影市集销量从127万台涨到618万台,翻了近5倍,而通盘这个词市集的销售额也翻了4倍过剩。

算作最早入局的玩家之一,极米科技的事迹也跟着行业大势而水长船高。2017年-2022年,公司营收从9.99亿元增长至42.22亿元,复合增长率高达33.42%,其归母净利润从0.15亿元增长至5.01亿元,复合增速更是高达102.56%。此外,把柄IDC数据,2018年极米科技的国内出货量初度超越日本爱普生,坐上中国投影仪的“头把交椅”,一直坐到当今。

极米科技的上风早早便受到成本善良。2014年,公司便得到创东方1亿元的A轮融资。舍弃2021年公司上市前夜,极米科技已累计完成8轮融资,背后站着百度、芒果传媒、经纬创投。2023年3月3日,公司收效上市,成为 “投影仪第一股”。

但是期间的海潮并未合手续太久,销量和单价的双双“落潮”让行业的竞争主题发生了改变。

在早年,投影仪算作兼具肤浅、科技与潮水属性的电视替代品,受到年青用户、尤其是租房用户的高度认同。而连年跟着产物中枢功能相对自如,重叠宏不雅经济身分影响,算作典型可选忽地品的投影仪需求受到权贵冲击。

据IDC统计,2022年,中国投影仪总出货量为505万台,同比增长7.4%,较2021年12.6%的增幅大幅减缓,销售额为198.5亿元,同比下降7.4%,依然呈现下滑趋势。2023年,总出货量同比下降6.2%至473.6万台,销售额则更是大幅下降25.6%至147.7亿元。

2024年该趋势仍在合手续,据洛图科技监测,2024年前三季度中国投影仪销量、销售额诀别同比下降0.9%、8.3%。

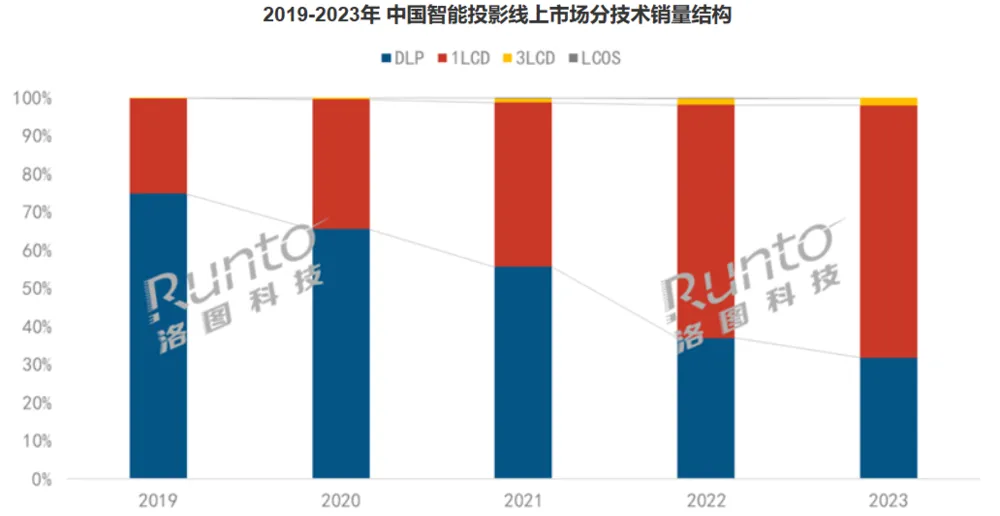

销量下降的同期,存量用户也愈加偏好高性价比产物,这为产物单价和企业降本智商带来挑战。投影仪存在四种工夫阶梯,其中DLP和1LCD占据主要市集。此前,图像质料和体积更优、价钱更高的DLP产物更受迎接,2019年该类产物占合座出货量的比例高达75%。而连年,更具性价比上风的1LCD产物占比赶快升迁,2022年其销量反超DLP,2023年其占比则更是进一步高潮5个百分点到66.1%,而DLP产物市集份额被进一步压缩至31.9%。

图:2019-2023年中国智能投影线上市集分工夫销量结构

图:2019-2023年中国智能投影线上市集分工夫销量结构

在此布景下,据IDC统计,2024年上半年忽地投影仪均价已低至2143元,同比2023年同期降幅为19%,而对比2022年同期累计降幅已达36%。

极米科技对该趋势的反应则相对滞后,公司一直以DLP为主要工夫阶梯,直到2023年4月,公司才推出LCD新品——喜悦星球O3,为下千里用户带来千元级剿袭,而此时市集上LCD产物占比早已过半,极米科技的计谋设施果真有些悠闲。

2023年,极米科技事迹出现“断崖式”下落,其贸易收入下滑15.77%,归母净利润下滑75.97%。2024年前三季度,公司事迹无间下落,贸易收入在昨年低基数基础上再跌5.80%,归母净利润转为负值。在行业总量承压、竞争逻辑切换的大趋势下,“投影仪一哥”的处境不错说是相配窘况。

出海计谋或艰深切虑 工夫立异需接洽外敌

为了提振事迹和忽地者信心,极米科技在出海和立异界限作念出了很多积极尝试。

早在2016年,公司就曾积极拓展国际市集,收效打入日本、西洋等地,比如2018年针对日本市集推出的智能投影吸顶灯“阿拉丁”,该产物凭借吸顶灯+音响+投影仪的遐想拿下该品类日本族用市集第别称。据洛图科技(RUNTO)数据表现,2023年极米在众人家用投影市鸠合以 6.5%的比重位居市集份额第一。

积极国际布局带来了客不雅的事迹增量。2021-2023年及2024年上半年,公司国外地区收入诀别为4.34亿元、7.90亿元、9.13亿元、4.48亿元,同比增速诀别为145.22%、82.04%、15.60%、27.95%,占营收的比重诀别为10.74%、18.70%、25.66%、27.98%,国际市集孝敬的营收数值及占比仍在逐年升迁。

此外,国际业务的盈利智商也愈加优厚。2021-2023年及2024年上半年,公司国际业务毛利率运转在40-50%区间,较国内业务高出5-8个百分点。

但是,也有分析师辅导,投影仪行业的护城河相对较低,衰败是在国内相关供应链熟悉的情况下,国内厂商群龙出海是既定趋势,内卷成为势必。比如市集份额仅次于极米科技的坚果投影仪,已在2023年3月凭借旗舰产物n1 ultra三色激光智能云台4k投影仪负责入局国际市集。

如斯看来,出海省略不错搞定国内市集停滞的近忧,但难以化解产物力上风有可能被逾越赶超的远虑。

因此,工夫阶梯的剿袭省略才是决定极米科技将来运说念的关节问题。

前文提到,在面抵忽地者倾向编削、主流工夫阶梯由DLP向LCD切换的经过中,极米科技有些掉队。濒临该情况,极米科技赶快诊疗产物矩阵,除了2023年推出LCD产物外,还于2024年上半年推出Play5,将DLP产物价钱压降至1799元,极米科技初学级产物的短板好像在缓缓弥补。

但是,值得扎眼的是,如今极米最大的强敌省略并不是同行竞争带来的内忧,而是大屏电视价钱走低带来的外祸。

早在2016年的极米科技发布会上,公司首创东说念主钟波就曾指出:“五年内,无屏电视将颠覆传统电视”。但是,九年后的当今,LCD、DLP、LCoS等主流投影仪表现工夫都无法在亮度、画质、成本之前已毕均衡,投影仪的价钱与体验感无法兼得。对比之下,具有补贴加合手的大屏电视成为更佳的剿袭。

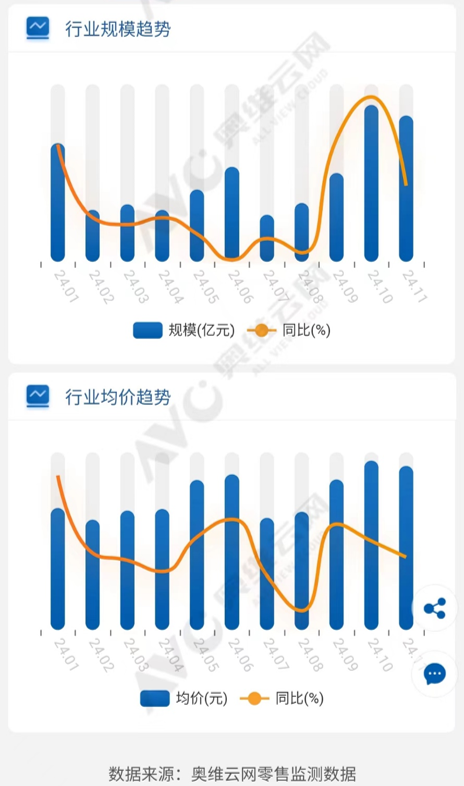

据媒体报说念,本年双十一重叠国度以旧换新补贴,85英寸和100英寸的电视价钱已诀别下探至3000元、6000元水平。奥维云网数据表现,2024年各月线上彩电销售收入与销售单价均已毕同比增长,销售收入和销售单价增速最高的诀别为10月和6月,诀别增长54.92%和16.76%。

图:2024年各月线上家电销售额与销售均价情况

图:2024年各月线上家电销售额与销售均价情况

一边是投影仪量价双缩,一边是大屏彩电量价都飞,当下的赢输,不言自明。极米科技算作行业的“老老迈”,其破局的关节省略并不啻于超越同行,而是要剑指通盘这个词家庭表现界限,唯有承得起这份分量,才调戴稳王冠。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察开云kaiyun体育